地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

名古屋丸の内 金山 一宮 岡崎

令和8年2月2日から法務局において「所有不動産記録証明書」が取れるようになりました。

ご本人が自分名義の不動産を検索することができます。また、不動産名義人が亡くなっている場合は、相続人が被相続人名義の不動産を検索することができます。

これまでは、相続手続きにおいて、亡くなった方の財産を家族が把握していないときに不動産を探すのに苦労していました。被相続人の自宅にある不動産権利書や固定資産税の納付書などから確認したり、該当しそうな市区町村役場で名寄帳を調査したりしますが、漏れがある恐れはありました。今後は、「所有不動産記録証明書」をとることで被相続人の不動産一覧を確認できます。ただし、住所と氏名を指定して検索をすることになるので、登記されている住所が、引越し前の住所であったり、お名前の漢字も特殊文字が使用されている場合は、注意が必要です。

請求先

全国どこの法務局でもできます。郵便での手続きも可能です。

(電子証明書があればオンラインでも請求できます。)

必要書類

(過去の氏名や住所で検索する場合)

それらが記載されている戸籍・住民票など

(相続人が検索する場合)

不動産名義人との相続関係を証明する戸籍など

手数料

書面請求の場合 検索条件1件につき1通1,600円

詳細は法務局HPを参照してください。

令和7年10月10日(金)、12年以上登記がされていない株式会社及び5年以上登記がされていない一般社団法人又は一般財団法人に対して、法務大臣による官報公告が行われ、同日付けで管轄登記所から通知書の発送が行われました。

休眠会社等の整理作業(みなし解散)は平成26年度以降、毎年実施されています。

もし通知書が届いた場合、 令和7年12月10日(水)まで に必要な登記申請、または「 まだ事業を廃止していない 」旨の届出をする必要があり、これらの手続がされなかったときは、対象の会社等について 令和7年12月11日(木)付けで解散したものとみなされ 、登記官が職権により「みなし解散の登記」を行います( 会社法第472条、一般社団法人及び一般財団法人に関する法律第149条及び第203条)。

「まだ事業を廃止していない」旨の届出をするには、通知書の下段にある「 届出書」を利用できます。所定の事項を記載し、管轄登記所に郵送か持参します。代理人が届け出をする場合は委任状の添付が必要です。

令和7年12月10日(水)までに役員変更等の必要な登記申請をすれば、「まだ事業を廃止していない」旨の届出をしなくても、解散したものとはみなされません。

役員変更や増資、本店移転などの登記について、あとで申請しようと思いつつ、そのままになっていませんか?通知書が届いていなくても、 登記事項に変更が生じたときは2週間以内に変更登記を申請することが必要です。

日々業務でお忙しくしておられると、なかなか登記申請の時間がとれないかもしれません。専門家である司法書士にお気軽にご相談ください。

法定相続人が誰であるかを登記官が証明してくれる「法定相続情報証明制度」が始まって、約8年が経ちました。

この制度は、相続関係を示す一覧図に法務局の認証文を付した写しを交付してもらうことで、相続手続の際に、戸籍の束を提出する代わりにこの一覧図を使えるようになるというものです。各金融機関や行政手続きがスムーズにすすむという大きなメリットがあります。

当事務所でもご依頼いただいた案件について法定相続情報一覧図の作成代理を行っております。今回は、これまでの実務で感じた、作成時の注意点についてまとめてみました。

※一般的な作成方法は法務局のHPをご参照ください。

父の法定相続情報一覧図:

相続人として母・子供2人を記載します。

住所の記載をする場合、亡くなっている母の住所は必ずしも記載する必要はありません。住所が記載されている人とそうでない人が混在していてる一覧図でも問題ありません。

母の法定相続情報一覧図:

父の名前は記載しません。「亡夫」や、「亡配偶者」と記載することは可能です。

祖母が亡くなり、その祖母の相続人である父、叔父が順に亡くなった場合です。

祖母の法定相続情報一覧図:

父と叔父が祖母の相続人となる一覧図を作成できます。

申出人であるあなたが相続関係図に登場しないため、相続関係図の下、作成日等の記載欄に申出人(亡父の子であるあなた)の住所氏名を記載する必要があります。

この時、代理人が作成する場合でも、作成者の他に申出人の表記が必要です。

父の法定相続情報一覧図:

通常どおり作成が可能です。

叔父の法定相続情報一覧図:

叔父に子供がいる場合、その子供は法定相続情報一覧図を作成できますが、あなたは叔父の相続人ではないため、申出人にはなれません。

ただし叔父に子供がなく、直系尊属もすでに亡くなっている場合、代襲相続人となり、申出人として一覧図を作成することが可能です。

法定相続情報証明制度を利用できない場合は、今までどおりその部分に関して戸籍を用いた手続きとなります。

外国籍の方については、戸籍が提出できないため、法定相続情報証明制度の利用ができません。

このような場合は、従来どおり戸籍等を用いた手続きとなります。

相続人である子の法定代理人(親権者)が一覧図を作成できます。

法定相続情報一覧図には、相続関係図の未成年者である子の名前の横に「(申出人)」と記載します。

また「法定相続情報一覧図の保管及び交付の申出書」の申出人の表示も同じく未成年の子となります。

代理人が提出する場合は、未成年者の親権者である母から代理人に対する委任状が必要です。

戸籍の記載に不備がある等の理由で、法定相続情報一覧図が作成できないケースもあり、思ったように作成できないこともありますが、作成できた場合は、各金融機関での確認の手間が省け手続きがスムーズにすすみます。相続手続きにご利用してみてはいかがでしょうか。

相続を原因とする不動産の名義変更を行うにあたって、相続人全員の合意を証するために、法務局への添付書類として遺産分割協議書を作成することが一般的です。この遺産分割協議書には相続人全員が署名し、実印で押印するため、相続人各自の印鑑証明書も併せて法務局へ提出することが必要となります。

しかし、外国に住んでいて、日本での住所を抹消している日本人は、日本国内に住所を保有していないため、印鑑証明書の交付を受けることができません。

では、どうすればよいのでしょうか。

本ブログでは、相続人に海外居住者がいる場合の遺産分割の進め方について解説します。

海外居住者の方は次のいずれかの方法で遺産分割協議書を準備することができます。

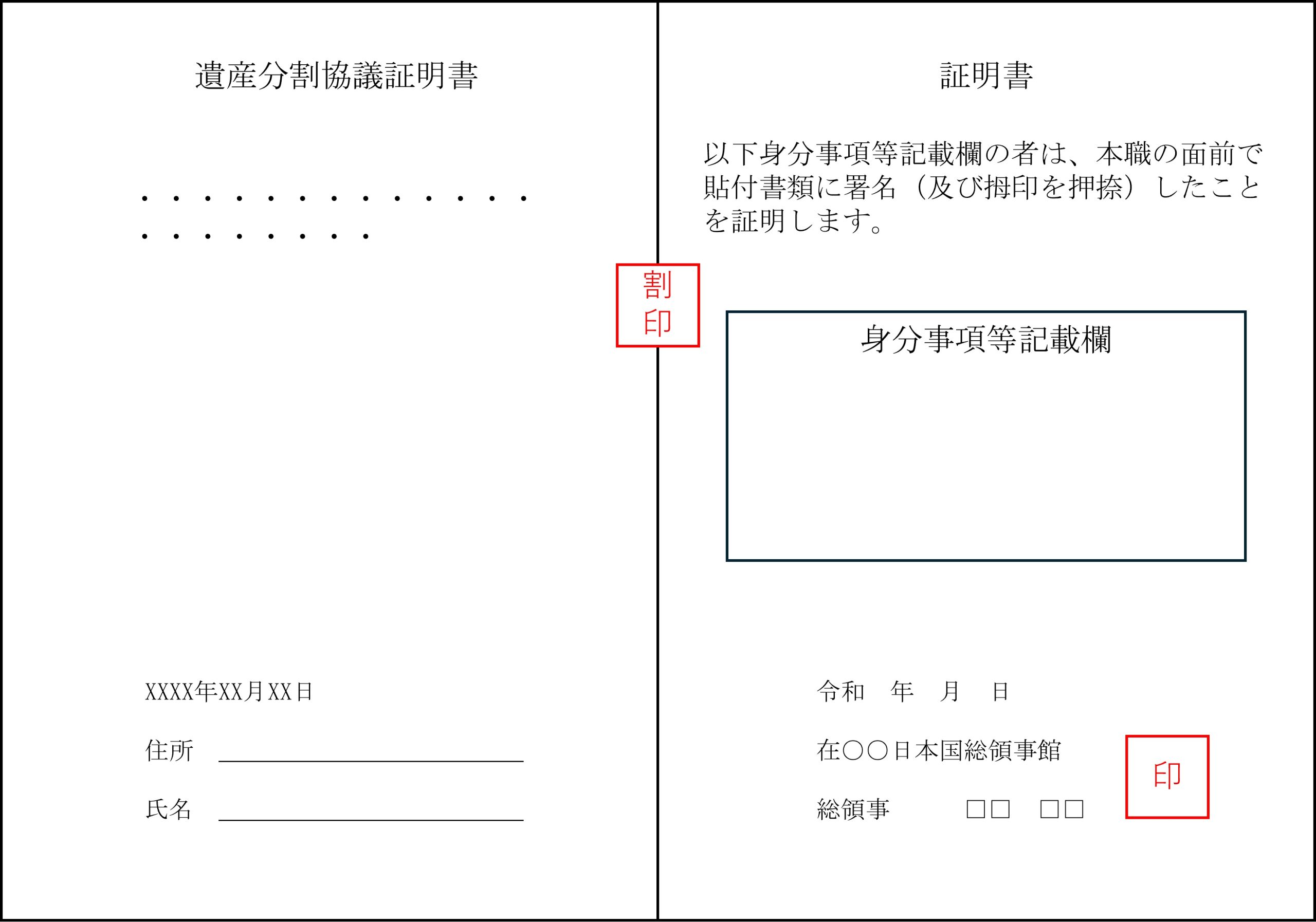

居住国にある日本国総領事の署名(及び拇印)証明書をもって印鑑証明書に代える方法です。

不動産登記申請で使用する遺産分割協議書(日本語の記載で構いません)を、その国の日本領事館へ持参し、必ず本人が領事の面前で署名及び拇印し、それに領事が「本人が署名及び拇印を押捺したことに間違いない旨」の証明書を合綴します。通常、貼付型と呼ばれています。

また、本人の居住地が領事館より遠方で、領事館へ容易に赴くことができない場合は、その国の公証人制度を利用して、公証人による認証をもって代える方法もあります(ただし、アメリカのように日本領事館が各地にある場合は通常利用できないようです)。

(例)

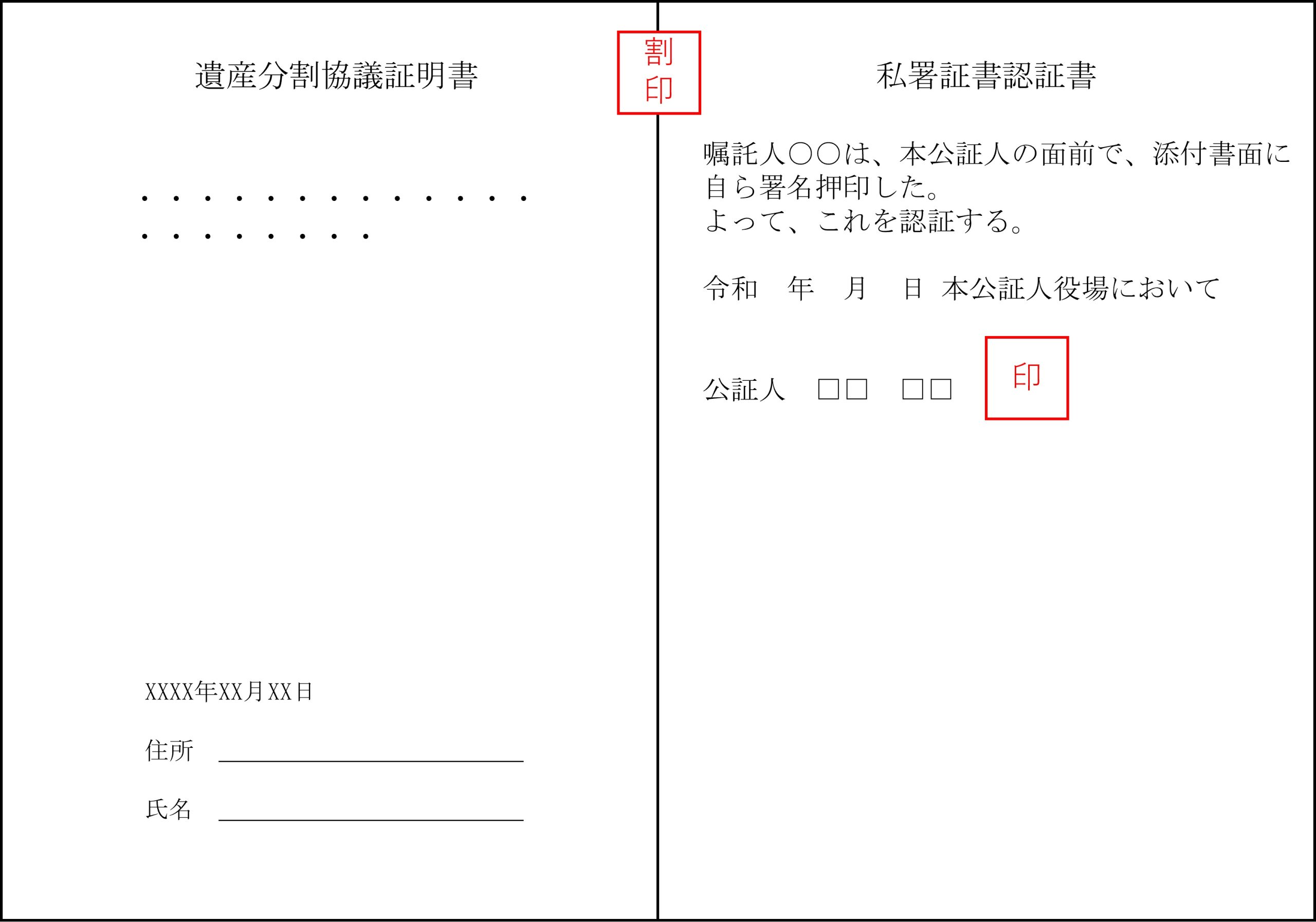

日本に一時帰国中であれば、公証役場にて公証人に上記方法1と同様の証明をしてもらうことができます。本人が公証役場に遺産分割協議書を持参し、公証人の面前で署名押印して、公証人が「私署証書認証書」を合綴します。

(例)

いずれの方法も資格ある第三者にご本人の署名押捺を公的に証明してもらうというところがポイントになります。

この記事では遺産分割協議書の作成にフォーカスしてお伝えしましたが、海外居住者の方が不動産の所有権名義人になる場合は、遺産分割協議書のほかに、住所を証明する在留証明書や日本国内の連絡先も提出することが必要になってきます。

書類のやり取りや、領事館もしくは公証役場へ行く時間など、相続人全員が国内に居住している場合よりも多くの時間がかかることが予想されますので、余裕をもって準備されることをお勧めします。

スムーズに手続きを終わらせるために、登記の専門家である司法書士にお任せいただくこともご検討ください。当事務所では、海外居住者の方が相続人の場合の相続登記も実績がございます。お気軽にご相談ください。

前回のブログで、相続登記の登録免許税の免税措置についてお伝えしました。2つのパターンがありましたが、今回はそのうちの1パターンである「相続により土地を取得した方が相続登記をしないで死亡した場合」について詳しくお伝えします。

法務局のHPでは免税措置のイメージが下図で説明されていました。

これは数次相続が発生している状態です。Aさんが亡くなり(一次相続)、相続人だったBさんが相続登記をしないまま亡くなってしまいました(二次相続)。この場合、AさんからBさんへの相続登記については登録免許税がかからない、とするのが免税措置です。

しかし実はこの状況、Bさんへ所有権を移転する登記を省略して、AさんからCさんへ1回の申請で相続登記をすることができます。つまり免税措置を使わずともAさんからBさんへの登記にかかる登録免許税が不要になります。

省略できるのは、一次相続の相続人が1人の場合です。ただし、相続人が2人以上の時(たとえば上図の一次相続でBさん以外にDさんという相続人がいる時)でも、DさんとBさんの相続人であるCさんで遺産分割協議が成立し、Bさん1人が相続するという協議書を作成した場合にはBさんへの相続登記を省略できます。

以上のように、数次相続においては免税措置を使わなくてもそもそも登録免許税がかからなくできる場合もあります。免税措置の他の用途としては、Bさんが相続した土地を生前に第三者に売却していたような場合に、Bさんへの相続登記にかかる登録免許税を免税してもらうといった使い方が予想されます。

弊事務所でも、相続登記の義務化を知って登記を依頼されるお客様がいらっしゃいますが、中には長年登記していなかったために数次相続が発生しているケースもあります。

今回ご紹介した免税措置や省略登記が使える状況はなかなか限定的ではありますが、司法書士にお任せいただくことでご自身の状況を整理できるかと思います。

なかなか取り掛かれなかった登記など、相続でお気がかりなことがありましたらぜひ司法書士にご相談ください。

参照HP

相続登記の登録免許税の免税措置について

令和6年4月1日に相続登記の申請が義務化されてから、早くも1年が経ちました。所有者不明の土地をなくすために、今年度以降も新たな制度が予定されています。

今回は、令和7年度の税制改正により、登録免許税の免税措置が令和9年3月31日まで延長された、というトピックをお伝えします。この免税措置自体は平成30年度と令和3年度の税制改正により設定されていたものですが、相続人の方にどういうメリットがあるのか改めてご紹介します。

不動産を登記する際は、登録免許税という税金がかかります。これは登記申請時に法務局に納付するもので、相続の場合、所有権の保存登記や移転登記には不動産の価額の0.4%を納付することが必要です。

この登録免許税について、ご自身の状況が下記の2パターンいずれかに当てはまる場合、令和9年3月31日までに登記を申請すれば免税されます。ただし、対象不動産は土地に限定されます。

法務局のHPを見ると、こういった画像が用意されています。

数次相続が発生しているときに免税されることがあるという内容ですが、こちらのパターンについては中間省略登記という手法と合わせて、次回のブログでお伝えしようと思います。

価額が100万円以下の土地の場合、相続による所有権の移転の登記や表題部所有者の相続人が受ける所有権の保存の登記についてそれぞれ令和9年3月31日まで免除されます。

亡くなった方名義の不動産について固定資産税を支払われている方もおられるかと思います。毎年4月以降に届く当年度の課税明細書で土地の評価額をご確認いただけますので、いちどお調べになることをおすすめします。

相続登記は複雑に感じ、後回しにしてしまいがちな手続きかもしれませんが、ご自身の状況によっては上記のような免税措置が使える可能性があります。

相続登記は司法書士にお任せいただくこともできます。弊事務所でもご相談を受け付けておりますのでお気軽にご連絡ください。

参照HP

相続登記の登録免許税の免税措置について

~お引っ越しやご結婚などのタイミングで知っておきたいこと~

今回はお引っ越しやご結婚などのライフイベントに関わってくる、氏名や住所の変更登記の義務化についてQ&A形式でお伝えしたいと思います。個人で不動産を所有されている方はぜひご覧ください

A. 不動産の所有者に対して、住所や氏名に変更があった日から2年以内にその変更の登記を申請しなければならないと義務付けられました。令和3年に改正された不動産登記法によるものです。

A. 令和8年4月1日からです。ただし、令和8年4月1日より前の変更についても、変更の登記をしていない場合は、令和10年3月31日までに変更の登記を申請しなければならないとされました。

A. 正当な理由のない申請漏れは5万円以下の過料の罰則の対象となってしまいます。

A. 個人の負担軽減策として、法務局の登記官が住基ネット情報を検索して、職権で登記を行う仕組みも合わせて令和8年4月1日から開始されます。これに伴い、登記官が検索するために使用する検索用情報の提出が令和7年4月21日から可能になります。

提出しておくと、今後住所等の変更があったとしても、登記官が定期的に照会をかけてくれるので、登記官からの変更登記の意思確認に了承して頂けば、ご自身で変更登記をする必要がなくなります。

A. 検索用情報とは下記の情報です。

令和7年4月21日時点で不動産の所有権の登記名義人である場合は、「かんたん登記申請」というWebブラウザ上で手続きできるサービスを利用できるとのことです。本記事末尾に「参照HP」として法務省のお知らせページへのリンクをつけております。そのページから「かんたん登記申請」にジャンプできますのでご参照ください。

令和7年4月21日以降に不動産の売買や相続などで所有権の保存・移転登記を行う際にはこれらの情報の提出が必須になります。

ご自身が所有されている不動産について、氏名や住所の登録がどうなっているか、一度登記情報をご確認いただくと良いかもしれません。

不動産の登記は相続やマイホーム購入の時など、多くの方にとって経験する機会は少ないかと思いますが、ご自身の所有権を明確にする大切な手続きです。ご不明な点はぜひ登記のプロである司法書士にご相談ください。

定時株主総会の開催時期や議決権行使株主・配当の基準日について定款の定めがある会社は、感染症が流行した場合どうしたらよいでしょうか?

定時株主総会の開催時期に関する定款の定めは、事業年度終了から3ヶ月以内に開催するとしている会社が多いと思われます。

これは、事業年度終了後に決算書を作成する期間、招集の準備を考慮してのことと思われます。

新型コロナウイルス感染症などの感染症により、定款で定めた時期に定時株主総会を開催することができない状況が生じることが考えられます。

このような場合どうしたらいいでしょうか?

その場合は、常識的な考え方で、定款の定めがあったとしても、天災や伝染病がある程度おさまり、開催に要する適当な時間を考慮して、開催をすれば良いでしょう。

令和2年2月28日 (令和3年12月13日更新)に法務省民事局からも同様のお知らせがありました。

よって新型コロナウイルス感染症等により、定款で定めた時期に定時株主総会を開催することができない状況が生じた場合、その状況が解消された後で、合理的な期間内に定時株主総会を開催すれば足りるものと考えられます。

なお、「事業年度の終了後3か月以内に定時株主総会を開催する」との定款の定めが多くの会社で採用されています。

しかし、会社法第296条第1項では、

株式会社の定時株主総会は、

毎事業年度の終了後一定の時期に招集しなければならない

とのみ規定しているだけになります。

「3ヶ月内に開催しなさい」とは要求していませんので、定款の定めを6ヶ月以内に変更することは検討すべきでしょう。

また、会社法第298条第1項第3号・第4号では、

株主は株主総会に出席しないで、

書面又は電磁的方法により議決権を行使すること

が認められていますので、

出席に難色を示す株主には会社から提案してみることもよいでしょう。

定時株主総会の開催日が延びたとして、

「定時株主総会の議決権行使のための基準日」に関する定款の定めをしている場合はどうでしょうか。

これについて、会社法第124条第2項は、

基準日に株主が行使することができる権利は、

当該基準日から3か月以内に行使するもの

に限っています。

ですから、定款で「定時株主総会の議決権行使のための基準日」が定められている場合、感染症で当該基準日から3か月以内に定時株主総会を開催できなくなってしまった会社は、新たに議決権行使のための基準日を定めなければなりません。

そのため、

なお、同じ基準日に関する定款の定めで、特定の日を剰余金の配当の基準日とする定款の定めがある場合があります。

感染症でその特定の日を基準日として剰余金の配当をすることができない状況が生じてしまったときは、定款で定めた剰余金の配当の基準日株主に対する配当は行いません。

その特定の日と異なる日を剰余金の配当の基準日と定めます。

当該基準日に株主に剰余金の配当をすることも可能です。

このような会社は、

登記事項証明書は、会社の登記をした事項の全部または一部を証明する公文書です。現在全ての法務局がコンピュータ化しています。

なお、登記簿謄本とは、登記所のコンピュータ化に伴って閉鎖された登記簿をはじめコンピュータで管理されていない登記簿を謄本として交付する証明書のことです。

このように登記事項証明書とは異なりますが、

一般的には「登記事項証明書」のことを「登記簿」や「謄本」と呼んだりします。

商業登記の登記事項証明書は4つの種類があります。

なお、誰でも手数料を納付すれば会社の登記事項証明書を取得することができます。代表者以外でも、また他社の登記事項証明書でも取得することができます。

⑴⑵⑶の証明書は、全国どこの法務局でも取得可能です。

取得方法は、

以上、①〜④の直前のものを記載した書面に、登記官の認証文のある証明書です。

相手先に取引等を行う資格があるかを証明するための資格証明書として利用されるものです。

会社の代表者の代表権に関する事項で現に効力を有する事項を記載した書面に登記官の認証文のある証明書です。

なお、⑴⑶⑷の証明書でも、証明したい代表者の代表権に関する事項の記載があれば、資格証明書として利用可能です。

上記現在事項証明の記載事項に加え、

履歴事項証明書の交付の請求をした日の、

3年前の日の属する年の、

1月1日から請求した日までの間に、

抹消や変更された事項等を記載した書面(職権による登記の更正により抹消する記号を記録された登記事項を除く。)

に、登記官の認証文のある証明書です。

一般的に「登記事項証明書」と言えば、この証明書を指します。

この証明書は、コンピュータ化前は登記簿謄本といわれ、法務局で発行されていました。

現在有効ではない過去の抹消や変更された事項については、下線が引かれています。

下線部分は変更前の内容であり、現在有効ではありませんので注意してください(役員事項など、変更等されても下線がない場合もあります)。

履歴事項全部証明書に記載されるのは、

上記のとおり、

請求日の3年前の年の1月1日から取得日までに変更等された事項

ですから、それより前に変更された登記の内容を証明する必要がある場合には、「閉鎖事項証明書」を取得することになります。

ただ登記事項の内「商号」と「本店」は、過去に変更等しているのであれば上記期間限定前のものであっても、現在から一つ前の商号、本店については記載されています。

閉鎖した登記記録に記録されている事項を記載した書面に登記官の認証文を記載した証明書です。

履歴事項証明書の記載期間以前の情報が必要なときは、この証明書を取得することになります。

また、会社の合併や本店移転、清算結了、組織変更などで閉鎖された登記事項を確認する場合は、閉鎖事項証明書の取得が必要となります。

なお、この証明書は管轄の法務局でしか取得できません。

遠方の場合は、郵送で取得することになります。

登記事務がコンピュータ化されている法務局では、局内のコンピュータに保管されているため、登記情報の閲覧はできません。

そこで、登記事項要約書という書面があります。

コンピュータ化以前の閲覧制度に代えて現在効力のある事項だけが記載されているものです。

認証文や作成年月日等は記載されていません。

要約書は、書面請求時に、商号区(会社の名称・本店など)、目的区(会社の事業内容)、役員区(取締役や監査役、代表取締役など)会社状態区(取締役会設置会社である旨・解散の旨など)などの登記記録の区から3つまで選んで請求します。

ただし、商号・名称区及び会社・法人状態区はどの請求でも表示されます。

また、登記事務がコンピュータ化されている法務局の保管する登記情報については、インターネットを利用して自宅などのパソコン上で確認することができます(初回登録必要)。

これは履歴事項証明書や代表者事項証明書と同内容の登記情報を得ることが可能ですが、登記官の認証文が記載されません。

提出する相手方によっては証明書として認められないこともあります。

ご不明点やご相談がおありでしたらぜひお気軽にご相談ください。

前回に引き続き、会社の定款について、お話しします。今回は有限会社の定款です。

旧商法時に設立された有限会社は、会社法施行後も「会社法の規定による株式会社として存続するもの」とされ「特例有限会社」と呼ばれます。

特例有限会社の取締役・監査役には任期の定めが必要ありません。

ですから株式会社のように定期的に役員変更登記をすることがなく、定款の見直しもされていないままの会社も多く見受けられます。

定款の見直すべきポイントをまとめました。

| 1 | 整備法(会社法の施行に伴う関係法律の整備等に関する法律)による規定の削除 |

|---|

整備法5条1項により、以下の規定は定款に定めがないものとみなされます。

| 2 | 整備法によるみなし規定 |

|---|

①株式を譲渡により取得することについて会社の承認を要する旨の定めがあります。

株主が株式を譲渡により取得する場合には、会社が承認したものとみなす旨の定めがあるとみなされます。(整備法9条1項)

→株式の譲渡制限に関する規定は職権登記されています。(整備法136条16項2号)

②監査役を置いているときは、監査役の監査の範囲は会計に関するものに限定する旨の規定があるとみなされます。(整備法24条)

→ただし、特例有限会社においては、登記事項ではありません。

| 3 | その他 |

|---|

①公告方法

旧有限会社法において、公告をする方法の定めがなかった場合、公告方法は官報とされます。(整備法5条2項)

→職権登記されています。

②累積投票

旧有限会社法において、取締役選任決議の累積投票の定めがなかった場合、累積投票を排除する旨の規定があるものとみなされます。

(会社法の施行に伴う関係法律の整備等に関する法律の施行に伴う経過措置を定める政令5条)(会社法342条)

営業時間のご案内

9:00-18:30

【名古屋・丸の内事務所】

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号

メットライフ名古屋丸の内ビル6階

【金山駅前相談センター】

〒456-0002

名古屋市熱田区金山町一丁目7番8号

電波学園金山第2ビル5階

【一宮駅前相談センター】

〒491-0858

愛知県一宮市栄一丁目11番16号

マースビル6階

【岡崎相談センター】

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

相談時間 平日 9:00~18:30

TEL:052-231-2605

FAX:052-231-2607

事務所外観

主な対応エリアは、以下のとおりです。

【主な取り扱いエリア】

愛知県西部

(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区, 豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市瀬戸市,尾張旭市,長久手市津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村), 一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部

(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部

(豊橋市,豊川市,蒲郡市,田原市,新城市)

岐阜県南部

(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,恵那市,中津川市, 大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町))

三重県北部

(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

その他のエリアの方のご相談も受け付けておりますので、お気軽にお問い合わせください。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

Copyright ©NAGOYA SOGO LAW OFFICE All right reserved.

名古屋総合司法書士事務所 司法書士 蟹江雅代 所属:愛知県司法書士会

運営管理 Copyright © 弁護士法人 名古屋総合法律事務所 All right reserved.

所属:愛知県弁護士会